Detectó OSFEM anomalías y malos manejos en el Gobierno de Víctor Estrada

Auditoría arroja observaciones resarcitorias por más de 78 mdp

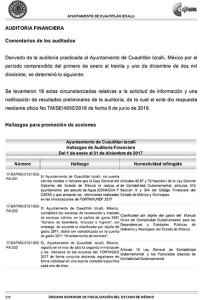

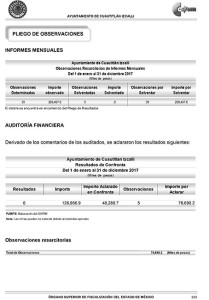

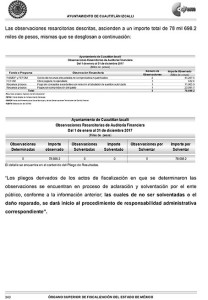

El Órgano Superior de Fiscalización del Estado de México (OSFEM) dio a conocer hace unos días, el resultado de la auditoría que realizó a las “Cuentas Públicas” del año 2017, de los 125 municipios mexiquenses. En el caso de Cuautitlán Izcalli, detectó diversas anomalías y “malos manejos” de las finanzas municipales, de las cuales, emitió observaciones de “carácter resarcitorio” por un monto de 78 millones, 698 mil pesos.

De acuerdo con el resultado de la fiscalización, que puede consultarse de manera íntegra en https://www.osfem.gob.mx/03_Transparencia/CtaPub/IR_CtaPub17.html, hay por lo menos “30 hallazgos” que evidencían el mal manejo de los recursos públicos, en lo que es, el segundo año de gobierno de Víctor Estrada Garibay, entre ellos, los siguientes:

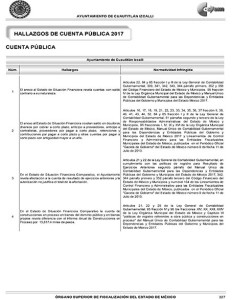

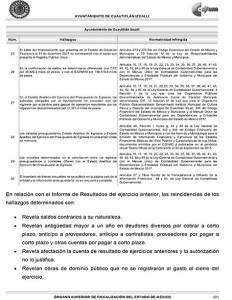

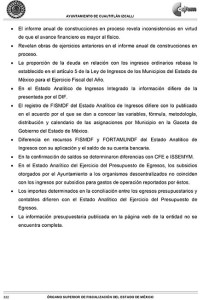

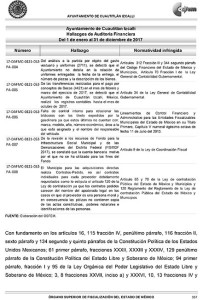

1.- El anexo al Estado de Situación Financiera revela cuentas con saldo contrario a su naturaleza.

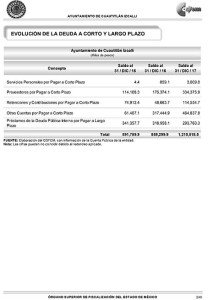

2.- El anexo al Estado de Situación Financiera revelan saldo en deudores diversos por cobrar a corto plazo, anticipo a proveedores, anticipo a contratistas, proveedores por pagar a corto plazo, retenciones y contribuciones por pagar a corto plazo y otras cuentas por pagar a corto plazo con antigüedad mayor a un año.

3.- En el Estado de Situación Financiera Comparativo, el Ayuntamiento revela afectación a la cuenta de resultado de ejercicios anteriores y la autorización no justifica el total de la afectación.

4.- En el Estado de Situación Financiera Comparativo la cuenta de construcciones en proceso en bienes del dominio público y en bienes propios revela diferencia con el Informe Anual de Construcciones en Proceso por 15,817.4 miles de pesos.

5.- El Informe Anual de Construcciones en Proceso revela obras de dominio público que no se registraron al gasto al cierre del ejercicio.

6.- El grado de avance del Informe Anual de Construcciones en Proceso revela inconsistencias en virtud que el avance financiero es mayor al físico.

7.- El Informe Anual de Construcciones en Proceso revela obras de ejercicios anteriores.

8.- La proporción de la deuda en relación con los ingresos ordinarios fue del 86.8 por ciento, la cual rebasa el 40.0 por ciento de lo establecido en el artículo 5 de la Ley de Ingresos de los Municipios del Estado de México para el Ejercicio Fiscal del Año 2017.

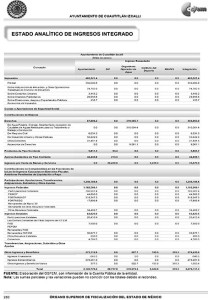

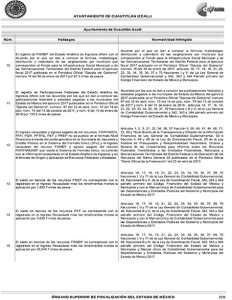

9.- En el Estado Analítico de Ingresos Integrado la información difiere de la revelada en el DIF.

10.- El registro de FISMDF del Estado Analítico de Ingresos difiere con el Acuerdo por el que se dan a conocer la fórmula, metodología, distribución y calendario de las asignaciones por municipio que corresponden al Fondo para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal para el ejercicio fiscal 2017 publicado en el Periódico Oficial “Gaceta del Gobierno” número 18 del 30 de enero de 2017 por 67.5 miles de pesos.

11.- El registro de Participaciones Federales del Estado Analítico de Ingresos difiere con los Acuerdos por los que se dan a conocer las participaciones federales y estatales pagadas a los municipios del Estado de México del ejercicio 2017 publicados en el Periódico Oficial “Gaceta del Gobierno” número 67 del 12 de abril, núm. 10 del 14 de julio, núm. 75 del 13 de octubre de 2017, y núm. 6 del 15 de enero de 2018 por 135.2 miles de pesos.

12.- El ingreso recaudado y egreso pagado de los recursos FORTASEG, FFFI, PDR, PFTPG, PET y PREP no se publicó en el formato Nivel Financiero a través del portal aplicativo de la Secretaría de Hacienda y Crédito Público en el Sistema del Formato Único (SFU) y el ingreso recaudado del recurso FISMDF y egreso pagado del recurso FORTAMUNDF que revela el Sistema de Formato Único, no coincide con la información presentada en el Estado Analítico de Ingresos y en el formato de Origen y Aplicación de Recursos Federales y Estatales.

13.- El saldo en bancos de los recursos PREP no corresponde con lo registrado en el Ingreso Recaudado más los rendimientos menos la aplicación por 1,883.7 miles de pesos.

14.- El saldo en bancos de los recursos PET no corresponde con lo registrado en el Ingreso Recaudado más los rendimientos menos la aplicación por 3,830.7 miles de pesos.

15.- El saldo en bancos de los recursos FISMDF no corresponde con lo registrado en el Ingreso Recaudado más los rendimientos menos la aplicación por 26,249.7 miles de pesos.

16.- El saldo en bancos de los recursos FORTAMUNDF no corresponde con lo registrado en el Ingreso Recaudado más los rendimientos menos la aplicación por 9,143.4 miles de pesos.

17.- El saldo en bancos de los recursos FFFI no corresponde con lo registrado en el Ingreso Recaudado más los rendimientos menos la aplicación por 20,000.0 miles de pesos.

18.- El saldo en bancos de los recursos FEFOM no corresponde con lo registrado en el Ingreso Recaudado más los rendimientos menos la aplicación por 18,273.3 miles de pesos.

19.- El saldo en bancos de los recursos PAD no corresponde con lo registrado en el Ingreso Recaudado más los rendimientos menos la aplicación por 2,454.9 miles de pesos.

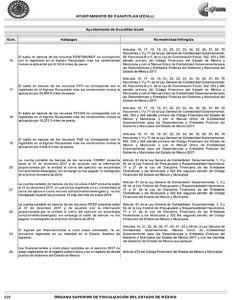

20.- La cuenta contable de bancos de los recursos FISMDF presenta saldo al 31 de diciembre 2017 y de acuerdo con la información proporcionada por la entidad al cierre del ejercicio se encontraba comprometido-devengado; sin embargo no fue pagado ni reintegrado en el primer trimestre de 2018.

21.- La cuenta contable de bancos de los recursos FASP presenta saldo al 31 de diciembre 2017, el cual no fue registrado en su contabilidad al cierre del ejercicio como recurso comprometido-devengado y no fue reintegrado durante los primeros 15 días del mes de enero 2018.

22.- La cuenta contable de bancos de los recursos PREP presenta saldo al 31 de diciembre 2017 y de acuerdo con la información proporcionada por la entidad al cierre del ejercicio se encontraba comprometido-devengado; sin embargo el saldo de bancos no fue pagado ni reintegrado en el primer trimestre de 2018.

23.- El ingreso por financiamientos a corto plazo contratado, no se encuentra registrado en su totalidad en el Estado Analítico de Ingresos.

24.- Los financiamientos a corto plazo recibidos en el ejercicio 2017 no es- tán registrados en el registro público único y en el registro de deuda publica del Gobierno del Estado de México.

25.- El saldo del financiamiento que presenta en el Estado de Situación Financiera al 31 de diciembre 2017 no corresponde con el saldo que presenta el Registro Público Único.

26.- En la confirmación de saldos se determinaron diferencias con CFE por 30,829.4 miles de pesos y con el ISSEMYM por 158,319.6 miles de pesos.

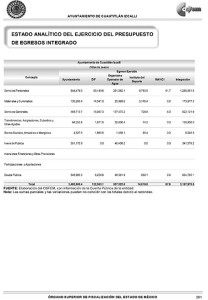

27.- En el Estado Analítico del Ejercicio del Presupuesto de Egresos, los subsidios otorgados por el Ayuntamiento no coinciden con los ingresos por subsidios para gastos de operación reportados por los organismos descentralizados por 11,321.4 miles de pesos.

28.- Los estados presupuestarios Estado Analítico de Ingresos y Estado Analítico del Ejercicio del Presupuesto de Egresos no presentan notas de memoria.

29.- Los importes determinados en la conciliación entre los egresos presupuestarios y contables difieren con el Estado Analítico del Ejercicio del Presupuesto de Egresos.

30.- El inventario de bienes inmuebles no se publicó en la página web de la entidad y la información presupuestaria no se encuentra completa.

DEUDA PÚBLICA A CORTO Y LARGO PLAZO

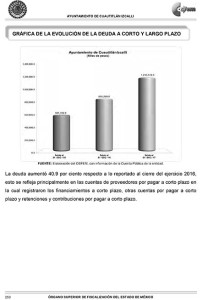

Uno de los temas analizados en la auditoría, es el que concierne a la deuda pública, la cual, en los dos primeros años de la administración de Víctor Estrada Garibay, creció más del 100 por ciento en relación al cierre del 2015, al pasar de 591 millones 789 mil pesos, a mil 210 millones 518 mil pesos al cierre del 2017, esto, según lo que reportó el propio gobierno municipal al OSFEM.

Estas cifras reportadas de manera oficial, contrastan y contradicen lo que el propio alcalde Víctor Estrada ha publicado en reiteradas ocasiones en sus redes sociales (como un logro de su gobierno), en el sentido de que ha “pagado” o “disminuido” la deuda pública en un 40 por ciento.

Otro factor a considerar, son los diversos préstamos o financiamiento que el gobierno de Víctor Estrada Garibay ha solicitado a “Lumo Financiera del Centro S.A. de C. V.”, por un monto de 310 millones de pesos, tan sólo en el 2017, de los cuales, sólo ha pagado 168 millones al cierre del año pasado; en total, la administración del también “medallista olímpico” gastó más de 8 millones 238 mil pesos por el pago de intereses de 5 préstamos. Al 31 de diciembre de 2017, de acuerdo a lo reportado en la auditoría, el gobierno de Víctor Estrada debía 142 millones de pesos, más sus intereses, por el préstamo que solicitó.

Según dio a conocer la dependencia estatal, la fiscalización se llevó a cabo con base en el oficio número OSFEM/AFOI/DAF/DAFMC/052/2018, de fecha 1 de marzo de 2018, que contiene la orden de auditoría financiera por el periodo comprendido del 1 de enero al 31 de diciembre de 2017, documento emitido por la Auditor Especial de Financiera, Obra e Investigación, del Órgano Superior de Fiscalización del Estado de México, y notificado a los servidores públicos con los cargos de presidente municipal constitucional, síndico municipal, tesorero, director de Desarrollo Urbano y Obras Públicas, y contralor municipal, todos del Ayuntamiento de Cuautitlán Izcalli, Estado de México.